中小企業が本当に実践できるマーケティング

社員も社長も幸せになれる経営システムの構築

Abiko

Bussiness

Coaching

「値上げ」は経営者の誰しもが興味を持つテーマかと思います。しかし、実際には「値上げしたいのは当然。でも、そんなのは無理な話」と、頭から諦めている方が多いのではないでしょうか。

そのような経営者の方に「値上げの手引き」として、数回に渡って説明しています。「値上げ」に興味のある経営者の方は、是非、ご一読頂ければと思います。

値上げに対する従業員の反応は、大抵が否定的

もし、あなたが「値上げしたいのは当然。でも、そんなのは無理な話」と始めは思っていたとしても、「中小企業の値上げの考え方-経営者にむけて-」を読まれて「自社でも値上げをしていこう!」と決断されたとします。

しかし、従業員の方々から、以下のような反応が出てくる可能性が考えられます。

- 「値上げなんて辞めるべきだ。客離れが起きて、大変なことになる」

- 「値上げするとお世話になっている取引先が困る。我々が我慢すべきだ」

- 「今は値上げできる段階ではない。商品力が上がってから値上げするべきだ」

このような従業員の方の意見を聞いて、経営者の皆さんは「そうだな。やっぱり値上げは諦めよう」と簡単に諦めてしまうのでしょうか。

それとも、「いや。従業員の言うことはもっともだが、値上げはやると決めたらやるのだ」と強硬突破を図ることを考えるでしょうか。

いずれにしても「値上げ」を実施するためには、まずは「値上げ」に対する正しい考え方が最も重要です。

そして、その「値上げ」に対する正しい考え方を持つ重要性は、経営者の皆さんだけではなく、従業員の方々、そして最終的にはお客さまにも当てはまります。特に、会社の発展は、経営者の皆さんの働きだけではなく、従業員の方々の協力があってこそだと思います。

そこで今回は、従業員の方々に対して、どのように考えを改め、「値上げ」に対する正しい考え方を理解して頂ければよいのか。

つまり、経営者の皆さんが、従業員の方々に向けてどのように説明すれば良いのかを示したいと思います。

以下では、先ほど挙げた従業員の方々の反応に対する、経営者としての考え方を説明します。

そして次に、経営者として従業員の方々にどのように理解してもらえば良いかについても説明していきます。

従業員の否定的な反応に、経営者としてどのように考えるのか?

値上げによって一部のお客さまが去るのは当然のこと

もし、あなたの会社・お店が今まで地域で商いを続けてきたのであれば、今までに培ってきた“信頼関係”があるはずです。

それでも、値上げをしたことで、お客さまが離れていくのであれば、それまでの関係だったということです。他の低価格の商品・サービスが出れば、遅かれ早かれ、そのお客さまは離れていきます。

確かに、値上げをすると、一定数のお客さま離れは起こります。しかし、その一定数を引き留めるために、自社商品を低価格化していくことは、自社の収益性を悪化させる要因となるため大変危険です。

今一度「お世話になっている」という意味を考える

「お世話になっている」とは、どのようなことを言うのでしょうか。仕事を頂くことは大変有り難いことです。しかし、その仕事に対してきちんとした対価を頂けていないのであれば、それは本当にお世話になっていると言えるのでしょうか。

低価格の商品・サービスでも、その価値に見合った価格であるのならば、問題はありません。

しかし、「価値に見合った価格を頂くことができていない」と感じているのであれば「お世話になっている」とは、どのようなことを言うのでしょうか。今一度考えてみてください。

本当にお世話になったというのは、近江商人の「売り手・買い手・世間の三方よし」にもあるように、売り手・買い手の双方ともに満足できる関係を言うのではないでしょうか。

日本人として我慢を美徳とする考えは否定しませんが、商いでは、一方のみが我慢するには限度があります。そのような関係を続けて、もし会社が倒産したとしたら、どうなるでしょうか。他の取引先にも多大な迷惑をかけることになるはずです。

「値上げ」の正しい順番を知る

「値上げ」の話をすると、よく聞くのが「商品力が上がったら、値上げをする」というご意見です。しかし、商品力が上がるまで、値上げを先送りする。という考えでは、いつまでたっても商品力を上げることはできず、値上げができません。

明確な目標がなければ、人は行動することはできません。「価格を上げて、それに見合う商品力をつけていく」これが目標達成するための近道です。

会社経営は、経営者を含め、従業員の方々の総合力です。経営者ご自身が理解されたとしても、従業員の方々が理解されていなければ、組織としてベクトルが合わず、会社として大きな決断である値上げもスムーズに進めることはできません。

是非、従業員の方々にも、値上げに取り組む意味について理解して頂くように説明をお願いしたいと思います。以下では、値上げに向けて、従業員の方々や社内に説明して頂きたい内容について記します。

値上げに対しての従業員への説明は、未来志向で

仕事や商品・サービスへの誇りを持つ

「価格の安い商品・サービスを作り、それらを売っている」

もし、あなたの会社でこのような言葉を掲げていたとして、果たしてこれで、従業員の方々は、仕事や商品・サービスに対して誇りを持つことができるでしょうか。従業員の方々が、自分の子供に誇れるような仕事と言えるでしょうか。従業員の方々が、一生をかけたい仕事、定年まで働きたい会社と思ってもらえるでしょうか。

低価格化戦略を柱としている大企業に勤めているのであれば、“大きな企業に勤めている”ということが従業員の誇りになる場合もあると思います。しかし、安売りをしている中小企業であればどうでしょうか。

確かに、安売りをすることで、地域の生活に密着し、地域の生活基盤を提供しているようなスーパーや店舗は、地域住民に感謝され、その感謝が経営者や従業員の方々の誇りに繋がっている場合もあるかと思います。よって、「一概に低価格化は全て悪い」という訳ではありません。

しかし、値上げをするということは、それだけ自社の商品・サービスが世の中で認められるということに他なりません。

そして、もしも自分たちでも価格が高いと思うのであれば、その価値に見合うように商品・サービスの価値を高めていくことも一つの目標になります。

また、値上げした価格以上に価値を高める。値上げしても従来のお客さんが買ってくれる。値上げしても、もっと高くても良いと言われる。自分たちはそんな商品・サービスを作っている。と捉えることができれば、それこそが真の仕事への誇りになるのではないでしょうか。

生産性向上の取組みを変える

高度経済成長期の名残が残っていた従来の生産性向上は、同じ時間の中でより多くの数を作ることでした。しかし、今後は従来の生産性向上の考え方は通用しません。

何故なら、これからは人口減少や価値観の多様化など、同じものが多量に売れる時代は終わり、商品・サービスの売れる数・量は確実に減っていきます。数を作っても売れないのです。

つまり、商品・サービスの価格を据え置いたままでは、今後さらに会社の収益が減ることになります。これからの生産性向上は、より価値は高く、価格が高くても良いと思って買ってもらえる商品を作って行くことです。

そして、近年の働き方改革で、労働時間を抑えていく中でも、会社の収益を上げて、従業員の給与を上げていく。そのためにも値上げの取り組みが必要です。

もちろん給与や収入だけが全てではありません。しかし、生活する上で、収入を外して考えることもできないのが事実です。そこに労働時間や休日、家族との時間を増やすなど、時間への余裕を増やすことが、経営者だけでなく、従業員の方々も最高の状態で仕事に向き合う基盤を作ることに繋がります。

そのことが会社にとっても、従業員の方々にとっても、そして最終的にはお客さまにとっても好影響を及ぼします。

まとめ

従業員の方々に対して、働く自分たちにとって、会社にとって、未来にとって、値上げということがどれだけ大事なのかを伝えていくことにより、会社全体の意識を変えていくことができると思います。

値上げは、経営者の皆さんが決断することですが、それを具体化していくためには、従業員の方々の協力が不可欠です。

経営者ご自身として、値上げをどのように捉え、考えているのか。そして、それらを従業員の方々と共有することが重要です。

- 値上げは、10年20年後を見据えた時に会社としての大事な戦略であること

- 値上げは、仕事に対する誇りを持って取り組んでもらうためのもの

- 値上げは、会社の従業員の給与や生活を高めていくためのもの

- 値上げは、価格競争から脱却して独自性を高めていく手段であること

値上げには、正しいやり方があります。検討する前から「できるわけがない」と思考停止するのではなく、まずは「値上げする」ことを決める。次に、正しいやり方を知り、具体的なやり方を決める。そして、最後に実行していくだけです。

引き続き、値上げについて説明していきます。一連の説明が経営者の皆さんの力になれれば幸いです。

「歴史からみる人事制度のトレンド」では、人事制度の成立ちを説明しました。繰り返しとなりますが、概要を簡単に説明します。

歴史から見る人事制度の成立ち

明治時代

労働の対価としての報酬に、賃金を支払う概念が確立し、賃金制度が登場します。この時代、賃金は出来高で決定するなど、賃金を決めるための評価制度も同時に登場しました。

大正時代~昭和前半

生活給を基本とした生活給制度が整います。この生活給は、年功的に運用されていたため年功給とも呼ばれています。

昭和前半~昭和後半

日本独自の生活給という考えと欧米の仕事給(職務給)という考えが融合し、職能給という形の人事制度(職能資格制度)が完成し、この時代に等級制度が普及します。

平成時代

年功的に運用されていた職能資格制度が見直され、成果主義が台頭します。しかし、完全な成果主義は日本企業文化に馴染めず、同一賃金同一労働という考えに沿う、欧米の職務等級制度が再度見直されるようになります。

最終的に既存の職能資格制度との折衷案として、役割等級制度という形で新たな制度として落ち着きます。

しかし、役割等級制度における「役割」の定義が難しく、人事制度として普及するまでには至りませんでした。

令和時代

政府主導の働き方改革が唱えられ、企業の雇用の在り方に変化を求められる時代に突入します。企業のグローバル化に対応するためにも、「同一労働同一賃金」の欧米の職務等級制度が再度見直されるようになります。

この時代、従来の「職務」という言葉ではなく「ジョブ型」という言葉が使われます。

人事制度の確立の流れ

雇用体系の中で人事制度が変化する過程では、労働の対価として報酬を賃金という形で支給する賃金制度が誕生し、出来高などで賃金を決定するための評価制度が現れました。そして、賃金を決定するために社員を区分する等級制度が登場します。

そして、人事制度が賃金制度・評価制度・等級制度の3本柱で構成されると、時代と共に人事制度として発展していきます。その発展の過程では、3本柱の各制度が関係しながら、一つの人事制度として変化していきます。

つまり、賃金制度が変われば、それに伴う評価制度も変わり、それによって評価される社員の等級制度も変えて行く必要があります。

しかし、不易流行と言われるように、人事制度でも、“変える必要のあるもの”と“変える必要がないもの”があるのは事実です。では、人事制度で変える必要のないものとは何でしょうか?

言い換えれば、人事制度の普遍的な考えとは一体どのようなものでしょうか?

人事制度を設計する上で普遍的な考えは「欲求」

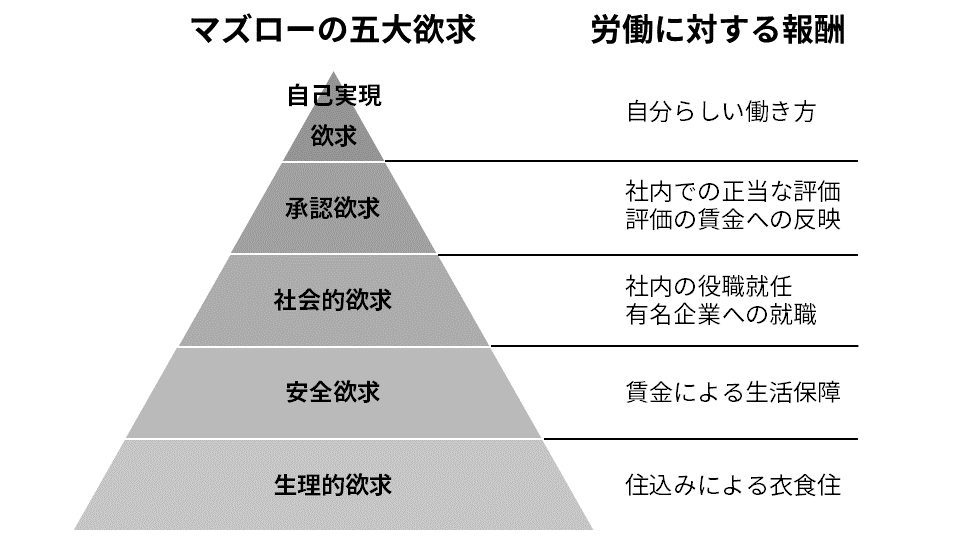

人事制度の普遍的な考え方を理解して頂くために、人事制度の発展の過程を、マズローの五段階欲求説と照らし合わせて説明します。

マズローの欲求5段階説から見る労働に対する報酬の変化

生理的欲求

明治時代の住み込みによる雇用形態は、働くことに対する報酬として、雇う側は物質的な生活基盤を提供していました。

すなわち、労働に対する報酬は、生活の基本となる衣食住の生理的欲求を満たすことであったと考えられます。

安全欲求

大正時代から昭和戦後までに確立された報酬制度が、生活給という考え方です。この生活給に代表されるように、この時代の働くことに対する報酬は、生涯に渡って安心して暮らすことができるという金銭の提供でした。

すなわち、労働に対する報酬は、金銭的に生活が保障がされるという安全欲求を満たすことであったと考えられます。

社会的欲求

戦後の高度経済成長期には、欧米から入ってきた職務給という考え方と、従来からの生活の基盤となる生活給の考え方が、職能資格等級という日本独自の制度を生み出します。

この高度経済成長期には、完全失業率も1%程度にまで低下し、いわゆる労働市場は、売り手市場となり、雇う側は、雇われる側の欲求に応える必要性が出てきます。

その結果として、「部長になりたい」などの“役職”という社内での地位であったり、「有名企業に就職したい」といった社会的な地位が、雇われる側の欲求として表面化してきたと考えらえれます。

これはすなわち、労働に対する報酬は、一種の社会的欲求を満たすことにあったと考えられます。

承認欲求

高度経済成長からバブル崩壊後は、完全失業率は5%を上回り、この時期にいわゆる成果主義という考え方が流行りました。これは、企業側の人件費を削減したいという意図もあったかと思います。

しかし、雇われる側からみると、社内での役職という立場や、有名企業への就職と言った社会的欲求から、労働に対する報酬として、一個人として「働いている自分を正当に評価して欲しい」という承認欲求を満たすことに変化したと考えることができます。

自己実現欲求

そして近年、働き方も多様化しており、フリーランスとして企業に所属しない働き方や、学生で起業するなど、自己実現することを目的として働き方を選ぶ傾向になりつつあるのではないでしょうか。

つまり、労働に対する報酬が、自己実現欲求を満たすためであるという価値観に変わっていると理解することができるのではないでしょうか。

マズローの欲求5段階説と労働に対する報酬の考え方について、下図にようにまとめられると考えられます。

まとめ

制度変革の歴史とマズローの欲求5段階説から、人事制度で大切にして頂きたい考えを説明しました。そして、会社が雇う側として人事制度を考える場合、雇われる側である社員の5大欲求を満足する制度内容とする必要があると、私は考えています。

すなわち、仕事(労働)することに対する社員への報酬として、生理的欲求、安全欲求、社会的欲求、承認欲求、自己実現欲求のそれぞれの欲求について、自社の人事制度は、どのように応えているかを考える必要があると思います。

では、実際にこれらの欲求にどのように応えるべきかを理解して頂くために、アメリカの臨床心理学者であるフレデリック・ハーズバーグが提唱した「二要因理論」を是非、参考にして頂きたいと思います。

このハーズバーグの二要因理論については「ハーズバーグの二要因理論で社員満足度を考える」について、別途説明しています。是非、合わせてご一読下さい。

具体的な人事制度は、それらを言語化した一つの形にしかすぎません。人事制度というと、等級制度や評価制度に焦点が当たる傾向にありますが、制度の中に存在する、その意図・意味について十分に考えて頂く必要があると思います。

今回のブログが、人事制度について改めて考えて頂く機会になっておれば幸いです。

消費税増税、人件費高騰など、企業収益を圧迫する要因が多い現在、あなたの会社でも、経費縮小・コスト削減に取り組まれていると思います。しかし、経費縮小・コスト削減にも限界があります。

このため、一度は「値上げしたい」と考える経営者は多いと思います。ただし、実際には値上げできない中小企業の経営者の方は多いのではないでしょうか。そのような、経営者の方々の現状を理解した上で、あえて断言します。

中小企業が生き残っていくためには「商品・サービスの高価格化」が必須です。

ここで、誤解がないように補足しますが、決して価値がない商品・サービスを高額で販売するべきだ、と言っているわけではありません。

そもそも、提供している価値に見合う価格で販売できていないと考えている経営者がたくさんいらっしゃいます。

そこで今回提案する高価格化とは、商品・サービスの価値に見合った販売価格に変えていく。ということを意味しています。

これから、商品・サービスの高価格化(値上げ)の手順について説明していきます。

読み進めていく中で「是非、自社でも値上げを検討してみよう」と思ってもらえれば幸いです。

経営者ご自身が理解する

値上げなどの高価格化は、あくまでも手段の一つです。まずは、その値上げの目的について、経営者ご自身が理解する必要があります。

つまり、何故、中小企業は自社の商品・サービスを高価格化しなければいけないのか?

それは、一言で表すなら「中小企業が存続するための戦略は、高価格化しか選択肢がない」からです。

2つに分けられる企業の競争戦略

企業における競争戦略は、大きく分けて「同質化戦略」と「差異化戦略」の2つに分けられます。この同質化戦略と差異化戦略について、コンビニ・コーヒーを例に説明します。

コンビニ・コーヒーとは、コンビニエンス・ストアのレジカウンターで販売されるカップ入りのコーヒーです。このコンビニ・コーヒーは、1980年代からセブンイレブンが導入を検討開始しましたが、参入・撤退を繰り返し、ビジネスとしてなかなか軌道に乗りませんでした。

しかし、2004年に台湾のセブンイレブンが導入すると、そこから2010年代には、セブンイレブン以外のコンビニ大手各社も導入することにより、一気に普及しました。

ここで、差異化戦略とは、セブンイレブンが他社に先駆けてコンビニ・コーヒーを導入したこと指します。そして、同質化戦略とは、コンビニ大手各社がセブンイレブンの後追いで、コンビニ・コーヒーを導入したことを指します。

「他社とは異なることを先駆けて行う。」これが、差異化戦略です。

そして、「他社に追随して、他社と同じことをマネる。」これが、同質化戦略です。

そして各社は、コンビニ・コーヒーとは別の差異化戦略を取り、また他社が同質化戦略でマネをする。企業の競争はこの差異化と同質化が繰り返されるのです。

以下、差別化戦略について説明します。

差別化戦略

差異化戦略は、マイケル・ポーターが「競争優位の戦略」で示した3つに細分化されます。すなわち、コストリーダーシップ戦略、差別化戦略、集中戦略です。以下に、この3つの差別化戦略について簡単に説明します。

コストリーダーシップ戦略

コストリーダーシップ戦略は、幅広いターゲットを対象に「低価格化」を武器として業界の主導権を握る戦略です。徹底した原価低減を行なうことで平均並みの製品を低価格で販売し、「安く売っても儲かる」仕組みを作ります。

コストリーダーシップ戦略の代表例は、世界展開しているマクドナルドやユニクロが挙げられます。

差別化戦略

差別化戦略も幅広いターゲットを対象とし、「他の企業が持たない特徴」を生かすことにより、業界で特異な地位を占める戦略です。

差別化戦略の代表例は、同じハンバーガーを取り扱う企業でも“質”という点でマクドナルドとは異なる客層をターゲットとしているモスバーガーが挙げられます。

集中戦略

集中戦略は、特定の地域やターゲットなどに経営資源を集中させることにより、コストリーダーシップまたは差別化を推し進める戦略です。資本や規模が比較的小さな企業は、特定の顧客層に対しては大企業にも対抗するために、この集中戦略の考えが必要になります。

弱者の戦略である「ランチェスター戦略」とほぼ同義です。

集中戦略の代表例は、自動車会社のスズキが挙げられます。スズキは、自動車大手が進出した中国や北米ではなく、独自路線で早い時期からインドに進出しています。

ここで、価格という視点で競争戦略を見ると、コストリーダーシップ戦略が低価格化であり、差別化戦略が高価格化という位置づけです。適正価格という考えは当然ですが、二者択一という意味で、低価格化・高価格化という表現としています。

この時、コストリーダーシップ戦略は、安い物を大量に売ることで「安く売っても儲かる」仕組みを作ることができる企業にしか取れない競争戦略です。そして、その多くが大きな経営資源を持つ大企業です。

一方、中小企業は大企業とは異なり、その経営資源の大きさから、限られた商圏や限られたターゲットにしか商品・サービスを提供することができないため販売量も限られてきます。このため、基本的に中小企業は、大量に売ることができないのであれば、コストリーダーシップ戦略は取ることができません。

これが「中小企業は高価格化する差別化戦略を取るしか選択肢がない」とした理由です。

何故、低価格化してしまうのか?

ここで、質問があります。

何故、中小企業は、大企業が仕掛けてきたコストリーダーシップ戦略に巻き込まれてしまうのでしょうか?

言い換えれば、間違った競争戦略であっても、何故、大企業向けであるコストリーダーシップ戦略(低価格化)を中小企業が選択してしまうのでしょうか?

それは、低価格化することが売るための最も簡単な手段だからではないでしょうか。つまり、何も考えずとも価格を安くさえすれば、自然と売れるからです。

いや、残念ながら、今では“売れた”から。という過去形ではないでしょうか。モノが飽和している現代は、価格を下げただけでは売れません。それが、現状をより厳しいものにしています。

すなわち、大企業は、経営資源を活用した企業努力によって「安く売っても儲かる」仕組みが作れるからこそ、コストリーダーシップ戦略の低価格化を打ち出すことが可能なのです。

ところが、中小企業がその仕組みを理解せずに、大企業が表に出してくる価格にのみ反応して、大企業をマネして低価格化という同質化戦略を取れば、結果は火を見るよりも明らかです。

あえて、厳しいことを指摘するならば、低価格化しているということは、価格を安くすること以外、自社の商品・サービスを売るための企業努力を怠っているとも言えるのではないでしょうか。

もちろん、低価格化を選択している中小企業が、何も企業努力をしていないとは言いません。必ず、低価格化するために、経費縮小・コスト削減などに取り組まれてきているはずです。しかし、経費縮小・コスト削減は、自社内の活動です。

ビジネスである商いとは、自分(自社)と相手(取引先・顧客)との相互関係で完結する活動です。自分に対する活動だけでは、片手落ちの活動だと言えます。相手への働きかけも含めて、商いが初めて完全な活動になるのではないでしょうか。

低価格化を続けることの意味

極端な話ですが、低価格化をすることによって、誰が得をし、誰が損をするのでしょうか。逆に、高価格化することで、誰が得をし、誰が損をするのでしょうか。

「高価格化によって、損をするのは顧客」と言われそうですが、本当にそうでしょうか。現代は、モノがあふれている時代です。よほどの商品・サービスでなければ、類似の商品・サービスは、探せば世の中にあります。

つまり、顧客は特定の会社から意に沿わない価格で購入する義務はありません。その価格に納得がいかなければ、他社に乗り換えるだけのことです。つまり、自社が高価格化することによって、顧客は損をしません。

では、低価格化によって、損をするのは誰でしょうか。言うまでもなく、会社、経営者だけでなく、従業員も損をしています。場合によっては、仕入先などの取引先にも損をさせています。

つまり、低価格化の最大の弊害は、様々な関係者に負担を強いていることです。近江商人の「三方よし」にあるように、誰かに負担を強いて継続できる商いはありません。

繰り返しとなりますが、一見すると、低価格化は、顧客にとっては得に見えるかもしれません。しかし、自社が低価格化で安い商品・サービスを顧客に提供している場合、どこかで必ず負担を強いている立場の方がいるということを理解して下さい。

高価格化の本当の目的

繰り返しとなりますが、競争戦略の視点から見た場合、中小企業の高価格化は必須です。

では、何故、中小企業は高価格化が必須なのでしょうか。

それは、単純に会社に利益を残すためです。

では、何故、会社は利益を残さなければならないのでしょうか?

この当たり前の問いについて、今一度考えてみたいと思います。

現在、持続可能な開発目標(SDGs, Sustainable Development Goals)という言葉が世界的に広まっています。ひと昔には企業の社会的責任(CSR, Corporate Social Responsibility)という言葉が使われていました。

これは、企業が自社の利益を追求するだけでなく、自らの組織活動が社会へ与える影響に責任をもち、あらゆるステークホルダー(利害関係者:消費者、取引関係先、投資家等、及び社会全体)からの要求に対して適切な意思決定をすることを指します。

企業の社会的責任

企業の社会的責任は、「経済的責任」「法的責任」「倫理的責任」「社会貢献的責任」の4つに分類されます。

経済的責任は、例えば株価収益率を最大化するような方法で活動することです。法的責任は、政府や法の期待と矛盾しないような方法で活動することです。倫理的責任とは、社会的習慣や倫理的規範による期待と矛盾しないように活動することです。

そして、社会貢献的責任は、フィランソロフィ責任とも呼ばれ、社会からのフィランソロフィや慈善的期待と矛盾しないように活動することです。

これらの社会的責任を果たすために、企業は永続する必要があります。すなわち、企業の一番の目的は「永続」です。そして、企業が永続するために、利益を残していくことを考えなければいけません。

そのための手段として高価格化が必要なのです。

まとめ

「自社が提供している商品・サービスの価値を価格に反映できていない。値上げはしたいとは思うけど、値上げなんてできない」と思考停止されている中小企業の経営者の方は多いと思います。

そのような経営者の方に向けて、まずは、中小企業では値上げは避けては通れないこと。そして、値上げの重要性・必要性を理解して頂いたいと考え、中小企業の値上げの考え方について説明しました。

いかがでしたでしょうか?

これを読んで、即「値上げをしよう!」と思う方は少ないと思いますが、それでも「やっぱり、値上げは必要なのかも」と一歩でも前に進んで頂けておれば幸いです。

引き続き「値上げ」について、情報を提供していきたいと思います。この一連の説明が終わるころに「自社でも値上げができるはず!」。そのように考えが変わって行かれることを期待しています。

近年、世間では、働き方改革が叫ばれています。既存の人事制度に課題を感じ、人事制度の改定を検討している経営者の方々も多いのではないでしょうか。

今回のブログが、そのような経営者の方々の考えの助けになればと思います。

人事制度とは?

まず始めに、何故、会社には人事制度が必要なのでしょうか?

言い換えると、人事制度の目的とは何でしょうか?

人事制度の“制度”の説明は、たくさんの情報が流れています。しかし、こと“ヒトごと(人事)”に焦点を当てた説明は少ないように思います。

そこで今回、この人事制度の目的を考えるために、人事制度の歴史を紐解きたいと思います。

人事制度の歴史

江戸時代:生活基盤を保障する雇用制度

交通手段が少ない江戸時代には、奉公人という住み込みによる労働が主流でした。この雇用形態では、貨幣的な報酬はわずかな小遣いを除けば、雇用期間中に直接支払われることはありませんでした。

これは、店に住み込んで労働する代わりに、衣食住に渡って面倒を見てもらうという、生活基盤を保障してもらう雇用制度です。

この時代の人事制度(雇用制度)の目的は、雇われる側から見ると、物質的な生活保障であったと言えます。

明治時代:労働の対価としての賃金制度

明治時代に繊維産業の工場地帯が発展し始めると、従来の住み込みの型の雇用ではなく、通いによる雇用形態が主流となります。

そして、従来の期間雇いが普通であった雇用形態から、日雇いによる雇用形態も登場し始めます。これが「長期雇用の奉公人型」と「短期雇用の職人型」との2種の雇用形態の登場です。

そして、日本の労働基準の原型となっていくのが、この「奉公人型」や「職人型」を含む工場労働者(職工)です。つまり、明治時代に、工場という場を通じて人事制度の基礎が造られ始めます。

具体的には、1879年(明治12年)に渋沢栄一の呼びかけによって大阪紡績が株式会社として設立されると、日清戦争・日露戦争後の株式ブームを経て、会社制度が定着してきます。これにより、株式会社と工場制度が一体となって、賃金制度が考えられるようになります。

そして、工場では職工の労働に対する報酬が賃金という形で、直接雇われる者に支払われるようになります。

同時に、この明治時代に、民法でも雇用契約のあり方を「労働に従事すること」と「報酬を支払うこと」の債権契約と定められることになります。

この時代の人事制度(賃金制度)の目的は、労働の対価として報酬が貨幣として支払われること。すなわち賃金の概念が広がることでした。

昭和前期:生活を支える生活給制度

大正期には、1914年(大正3年)に始まった第一次世界大戦中の生産活発化から熟練の職工の不足が深刻化します。さらに、物価が急騰し、大戦後の不況や労働運動の活発化が見られました。

こうした影響もあり、新卒を採用し企業内で職工を養成する基幹工を確保する動きが勧められます。また、物価上昇には物価手当や臨時手当などの支給や臨時昇給があり、労働移動を防止し定着を勧めるための勤続手当や勤続を反映した昇給も認められるようになります。

このように大正期には、現代でいう福利厚生とみられる各種手当が設定され、賃金体系が複雑化していきます。この流れの中で、日本の賃金の重要な特色である生活給の思想が始まります。

昭和時代に入り、1929年(昭和4年)のアメリカで起きた世界恐慌の影響により、日本経済も危機的状況を極めました。こうした中、賃金制度の面では、昇給停止、諸手当削減、賃金切下げなど人件費削減策が推進されるようになります。

そして、1931年(昭和6年)に満州事変が始まり、経済社会は戦時体制に入ると共に、経済統制が進められました。賃金面でも、インフレ抑制の観点から政府が賃金統制に乗り出しました。これが日本企業の賃金制度に大きく影響を与えることになります。

具体的には、政府は生活給の推進に乗り出し「賃金は労務者及びその家族の生活を恒常的に確保すると共に勤労業績に応ずる報償たるべきもの」と定義付けました。企業側も賃金のあり方として、生産奨励と同時に生活保障の要素が重要であることを指摘し、政府と企業側が同調しています。

この政府と企業側との一連の動きは、家族を抱えて生活費の高まる中高年労働者に対して賃金を高くすることにより生活安定を図り、戦時経済体制下で生産活動の円滑な推進を図ったのでした。

この流れは、昭和の戦後に確立します。つまり、この時代の人事制度(生活給制度)目的は、雇われる側の立場の生活を賃金によって保障すること。すなわち、生活給が浸透することでした。

昭和後期:生活給と職務給との融合による職能給制度

しかし、1950年(昭和25年)頃に経済が安定し出すと、この生活を軸とした生活給制度に対する見直しが始まります。すなわち、経済活動、技術水準などの面で格段に進んでいたアメリカから、職務給制度の導入が賃金制度の合理化につながるとして経営者側から主張されるようになります。

職務給制度とは、仕事内容に応じて、社員を区分して等級別に評価し、この等級に応じて、賃金を決定する制度です。

ところが、当時の生活給制度は、年齢、家族数、勤続年数の個々の労働者の従事する労働内容とは直接的には関係のない属人的要素で賃金が決まっていました。このため、賃金を労働の質と量に応じて決定する職務給制度のアメリカ的人事管理の考え方とは相いれないものでした。

そこで考え出された制度が、職務遂行能力を基礎とする職能給という考え方です。

これは職務給と生活給の両者の性格を保有しており、いわば両者の折衷案と言えます。職能給は、職務給制度の賃金の頭打ちを回避しつつ、より柔軟な配置そして労働者の能力開発を促進するという性質をもつことから、職務給に代わるものとして、国内で評価されるに至りました。

この結果、1965年以降、職能給が次第に広まって行きます。そして、1990年代には各種産業の賃金政策では「基本給=生活給+職能給」が掲げられるようになります。

しかし、職能資格制度や職能給の実務上の経験を積み重ねるにつれて、下記のような色々な問題が発生してきます。

- 運用が年功的

- 発揮能力に応じた昇格・降格ができない

- 高資格化による人件費の高騰

- 職能資格の定義や基準から実態から乖離

- 職能要件の有名無実化

この時代の人事制度(職能給制度)の目的は、雇われる側の生活を保障する生活給と、企業として雇う側が求める職務遂行能力とを総合的に評価することでした。

平成時代:成果主義への傾倒から発展した役割給制度

1990年代初めには、バブル経済の崩壊、冷戦構造の崩壊と社会主義諸国の市場経済化、経済のグローバル化の進展により、それまでの右肩上がりの日本経済や企業経営が期待できない状態に至りました。

年功的な運用なっていた職能給の見直し

その時代の変化が、成果主義賃金への意向を促す契機となったのです。特に「非世帯主の従業員の増大」が成果主義への動きを強めています。

つまり、男性では未婚者が増加しています。また、女性従業員も増加しており、女性の多くは非世帯主です。従って、従業員全体の中での非世帯主の割合が高くなる傾向にあります。

そして、生活給と生活保障的賃金は表裏の関係にあります。つまり、生活保障的要素は世帯主である男性中高年にとっては好ましいですが、非世帯主の立場からすると世帯主ほどには年功的な生活給を必要としないし、強く望みません。

結果として「非世帯主の従業員増大」が賃金の年功性を弱め、能力主義的性格、成果主義的性格を強める方向に作用しました。

また、企業業績の低迷が、人件費の削減策として、成果主義賃金を推進した面があります。

更に、コーポレート・ガバナンスの変化も挙げられます。すなわち、コーポレート・ガバナンスとは企業統治と訳されますが、上場企業の主要株主が、それまでの金融機関や取引先から機関投資家に変化しつつあり、経営側が企業業績や株価動向に過敏に反応しなければならなくなったのです。

このため、企業業績の向上には人件費の効果的活用が求められるようになりました。

新たな役割給という概念の登場

そして、成果主義賃金の広がりとともに職務給が再び広がりを見せつつあります。しかし、1950年代、1960年代に一度検討された職務給とは異なります。

それが「役割」という新しい概念です。職責等級や役割等級という名称で表現されることもあります。

この制度の内容は、一般社員層においては、企業が立てた目標達成に貢献するような能力を序列化し、専門性の発揮の程度に基づき社員を序列化します。

能力の要素を残しつつ、管理職層においては社内のポストが格付け基準の全面に出ています。仕事基準の職務等級制度と人基準の職能資格制度の折衷案とも言えます。

この時代の人事制度(成果主義・役割給制度)の目的は、雇われる側に立った生活給を縮小させるために、企業側の立場で、より明確な事業への貢献度が重視されることでした。

まとめ

このように、時代背景にとともに人事制度は常に変化しています。また、あくまでも日本全体の人事制度の傾向を示しているため、個別の企業では事情は異なります。

具体的には、現代においても年功序列の年功給が採用されている企業も存在します。また小さい企業になると、賃金制度と言える程の賃金体系が確立されておらず、社員毎に社長の感覚で給与決定している企業も多いのではないでしょうか。

人事制度には、経営と同様に唯一の正解はありません。人事制度の在り方も経営者の自由です。

今後、あなたの会社が人事制度の導入や改定を考えた場合、時代の流れに沿うことは一つの考えではあります。

しかし、私が人事制度を考える上で、大切にして頂きたいことは、まずは人事制度には正解がないということを理解して頂くことを前提に、上述した人事制度の歴史毎の目的に加えて、その本来の意味について理解して頂くことです。

関連ブログ「人事制度の普遍的な目的とは」では、時代毎の人事制度の目的から見えてくる、その意味について解説しています。続けてお読み頂ければと思います。

戦略MQ会計とは、「利益拡大の科学」をめざし、西順一郎氏が昭和40年代のソニー在籍時に開発した、管理会計・戦略会計の手法です。

もともと、戦略MQ会計は、STRAC(ストラック)と呼ばれており、戦略(Strategy, ストラテジ)と会計(accounting, アカウンティング)をかけ合わせた造語です。なお、この「STRAC」は、ソニー株式会社から分社化した経緯を持つ、マネジメント・カレッジ株式会社が商標登録しています。

開発者である西順一郎氏が代表を務める株式会社西研究所では、「MQ会計」並びに「MQ戦略ゲーム」を商標登録されています。

戦略MQ会計の3つのポイント

この戦略MQ会計は、以下の3つのポイントがあります。順に説明していきます。

1.科学的である

2.戦略的である

3.平易である

1.科学的である

科学的であるということは、数学的で矛盾がないということです。

原価にはDC, Direct Costing(直接原価)とFC, Full Costing(全部原価)の2種類があります。「お金の『勘定』と『儲け』」でも触れましたが、今一度説明させて頂きます。

商業が使っているDC(直接原価)に対して、FC(全部原価)は、税法やその他で義務付けられているいるため、世の中で主流となっています。

しかし、FC(全部原価)は、例えばメーカーであれば、原材料費だけでなく、工場での固定費を製造原価として製品に配分しています。この影響により、製品の数量が倍になると製品の固定費の負担が半分になるなど、製品一つ当りの製造原価が、生産量によって変わります。

すなわち、収益性の未来を予測し、意思決定する際には、生産量との関係に十分に注意しなければ、錯覚や誤解、勘違いをもたらしてしまいます。

この点、固定費を製品に配分しないDC(直接原価)は、生産量が変わっても製品一つ当りの製造原価は変わりません。FC(全部原価)のような勘違いを起こす要素をなくすことができます。

この点で、戦略的MQ会計は数学的な矛盾を生む要素が少なく、より科学的であると言えるわけです。

2.戦略的である

このDC(直接原価)と次の3.で述べる簡素化した要素法から、単純な四則演算で「企業方程式」を導出することができます。

この企業方程式から「利益感度」が利用できます。そして、この「利益感度」の分析によって、利益拡大の指針を確認することができます。

このため、戦略MQ会計は戦略的な思考決定に使うことができます。

3.平易である

この戦略MQ会計では、会社の収益構造を5つの要素でのみ説明します。また、その要素を英語1文字で表現し、会計の難しい言葉を使いません。

一般的な法的会計や財務諸表が「良く分からない。難しい。」という経営者の皆さんの言葉の背景には、用語を理解できない。ということも含まれていると感じています。

つまり、「利益」とひと言で表しても、財務諸表では、売上高と以下の5つの利益が存在します。

・売上総利益

・営業利益

・経常利益

・税引き前当期利益

・当期利益

このように、法的会計では、覚えて理解すること(厳密には、覚えなければいけない・理解しないといけないと思い込んでいること)が多いのです。

これは、使いこなす前に、覚えて理解することの必要性を感じるために、使いこなすまでに「分からない。難しい。」という拒絶反応に繋がってくると思います。

このため、戦略的MQ会計の収益構造を単純化し、名称を簡略化することは「覚えやすい。理解しやすい。」と感じてもらえることも、重要な要素となっています。

全社員が日常的に使う「共通言語」の重要性

そして、この単純化・簡略化により、全社員にも理解しやすい考え方であることが特徴です。

つまり、この収益構造を単純化していること、要素を英語1文字で表現されていることで、全社員が日常業務で使えることに極めて重要な意味があります。

組織を動かすためには社員のベクトルを合せる必要がありますが、全社員が理解できる共通言語を持つことで、共通認識が成立します。

京セラの共通言語は「時間当たり採算」

JALを再生したり、一代で世界的企業に成長させた京セラの創業者である稲盛和夫氏は、独自に確立したアメーバ経営という管理会計手法を経営に用いていました。

このアメーバ経営では、部門ごとの生産性を「時間当たり採算」という数値で計測し、全社員がこの「時間当たり採算」を最大化することを目的に活動します。

このアメーバ経営は、様々な企業で取入れられると共に、学問として大学での研究対象とされています。その研究結果から、このアメーバ経営を導入する効果として、全社員が「時間当たり採算」という共通言語で語れることが報告されています。

すなわち、言葉を扱う時には「その言葉の定義」が重要となってきますが、共通言語を用いることで、組織内で「間違いなく」意思疎通することができることができます。これが共通言語を持つメリットです。

トヨタ工場の共通言語は「チリ」

例えば、トヨタの工場では「チリ」と呼ばれる共通言語が存在します。この「チリ」は、ボディとドアの間の隙間を指します。この隙間がないと、ドアやボンネット、トランクフードやテールゲートの開閉ができなくなります。

しかし、この隙間が大きいと美しく見えず、塗装の質感などともに、安価なクルマと高級車との見た目の大きな差につながるわけです。

ちなみに、トヨタの高級車のセンチュリーでは、ボディとドアの隙間は3.5 mmで、トヨタ車で最小とされています。これ以上、隙間をつめると開閉時にドアなどとボディが干渉してしまいます。

このように、説明するニュアンスが難しいものでも、共通言語を持つことで、間違いなく、その組織内で意思疎通することができるわけです。

戦略MQ会計で使う共通言語はたった5つ

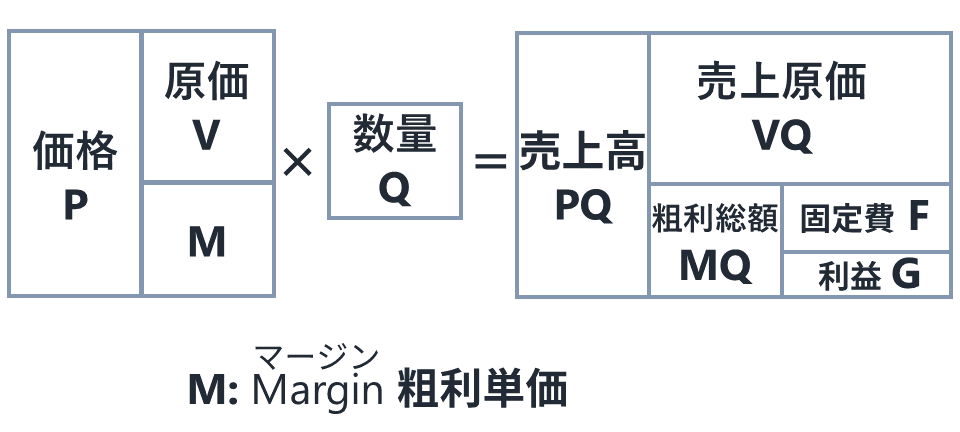

さて、戦略的MQ会計に説明を戻ると、戦略的MQ会計で使う用語は、以下の5つです。

- 価格 :P(Price)

- 原価 :V(Variable Cost)

- 数量 :Q(Quantity)

- 固定費:F(Fixed Cost)

- 利益 :G(Gain)

そして、その収益構造は次のように表されます。

例えば、1種類のみの缶コーヒーを扱うお店があり、原価Vの缶コーヒー1本を価格Pで販売しているとします。この缶コーヒーの粗利単価Mは、価格Pから原価Vを引いた額(P-V)となります。

そして、缶コーヒーを数量Qを売った時のことを考えます。

この時、お店全体の収益は、

売上高PQ(=価格P×数量Q)と

売上原価VQ(=原価V×数量Q)との差額

つまり、PQ-VQから粗利総額MQが決まります。

最後に、このMQから固定費Fを引いた額が、お店全体の利益Gとなります。

以上の流れを図式で書くと次のようになります。

PQ=VQ+F+G

経営指標にできる利益感度計算

繰り返しとなりますが、この時の原価Vには、直接原価(DC)方式を取ります。

このように、収益構造を単純な一次式で表現することで、各項目に対する式変形が可能となり、その結果、様々な経営指標を導き出せるようになります。

例えば、価格Pについて式変形して以下の式とした上で、

P=(VQ-F+G)/Q

利益G=0とすることで、利益を出すために必要な、限界価格を導き出せることができます。

また、現状に対して、利益G=0となる固有の要素の変化を見積もることで、各要素の利益感度を計算することができます。

つまり、現状のP、V、Q、Fに対して、

V,Q、Fを固定して、G=0となるP’を求め、

P’/Pを算出することでPの感度係数を求めます。

同様に、各要素の感度係数を求め、それらの感度係数を比較検討することで、収益性に対して効果の高い施策が分かるようになります。この戦略MQ会計による利益感度分析で、明日からどのような施策を取るべきかが見えてくるのです。

まとめ

管理会計を導入することの効果は、難しい会計の専門用語を使わず、全社員が理解できる「共通言語」を持てることにあります。

そして、管理会計の中でも戦略MQ会計は、原価計算にDC(直接原価)を用いることで、科学的に運用することができます。また、四則演算のみで計算するため、全社員が容易に理解することができます。そして何より、利益感度計算により、明日からの施策の方向性を導き出すことが可能となります。

是非、皆さんの会社でも、戦略MQ会計の導入を検討してみてはいかがでしょうか。

経営者の多くは、財務会計に対する苦手意識を持たれている方が多いように感じています。その理由として、「財務会計は難しい」とか「自分には理解できない」というネガティブな先入観が大きな要因であると感じています。

このネガティブな先入観を改めてもらうためには、「財務諸表の『つながり』を抑える」をお読み下さい。

一方、苦手意識がない場合でも、「結局、粗利さえ押さえておけば大丈夫。経営に財務会計は必要でない」という考えも、財務会計の学びを遠ざけている要素ではないでしょうか。

経営に財務会計は必要ではない!?

今回、経営者が「経営に財務会計は必要でない」という考えに至る理由について、私なりに考えてみました。あなたはどう感じるでしょうか。

一つ目は、「財務会計は、経営に活かせない」

二つ目は、「財務会計の数字は、経営の肌感覚と異なる」

それぞれについて、詳しく説明してみたいと思います。

財務会計の数字を知ったところで経営に活かせない

一つ目の「財務会計は、経営に活かせない」についてです。

経営者が本当に必要としているのは「今日までがどうだったのか。それを踏まえて、明日からは何をすればよいのか?」という、今後の具体的な行動指針です。

ところが、財務会計の数値は、結果を示しているだけです。経営者に「明日から、どうする?」という考えるキッカケは与えてくれますが「何をすればよいか?」という問いには答えてくれません。

このため、経営者が「財務会計は、経営に活かせない」との考えに至るのは、当然のこと言えます。

特に、財務会計の中でも損益計算書は「死亡診断書」と言われています。ビジネスの最後に集計された結果数値であるため、当然、明日からの経営に使えるものではありません。

財務会計の数字は経営している肌感覚と異なる

そして、二つ目の「財務会計の数字は、経営の肌感覚と異なる」について説明します。

この言葉をもう少し詳しく説明すると「経営者の立場で現場を見ている数値と、決算書の財務会計の数値に、感覚的に乖離がある。このため、財務会計は経営に使えない」との考えに至る経営者の方が多い、と言えます。

貸借対照表の2種類の「お金」

この「財務会計の数字は、経営の肌感覚と異なる」のは、貸借対照表で「2種類のお金」が使われていることが原因です。

この「2種類のお金」とは、「絶対額のお金」と「評価額のお金」の二つです。

「絶対額のお金」とは、現金、貯金、受取手形などのその額で現金化できるお金

「評価額のお金」とは、製品、仕掛品、建物などのその額で現金化できないお金

経営者の肌感覚のお金は、この「絶対額のお金」を指します。

しかし、財務会計では「評価額のお金」も計上します。つまり、この種類の異なる2種のお金が同じ表内で記載されることで、結果的に、経営者の肌感覚に合わない数字となってしまうわけです。

2種類のお金を生む原因は原価計算にあり

では、何故、この「絶対額のお金」と「評価額のお金」の2種類のお金が生まれてしまったのでしょうか?その原因は、原価計算にあります。

実は、原価計算には、直接原価(DC, Direct costing)と全部原価(FC, Full Costing)の二つの考え方があります。商業が使っている直接原価(DC)に対して、全部原価(FC)は、税法やその他で義務付けられているため、世の中では全部原価(FC)が主流となっています。

しかし、全部原価(FC)は、例えばメーカーであれば、原材料費だけでなく、工場での固定費を製造原価として製品に配分します。このため、製品の数量が倍になると製品の固定費の負担が半分になるなど、製品一つ当りの製造原価が生産量によって変わります。

つまり、法的会計で使われている全部原価(FC)では、固定費が割り勘で計算されます。そして、売れた分は売上原価として計上されますが、売れなかった分は在庫として貸借対照表に資産計上されます。

これが「評価額のお金」を生む要因です。そして、この「評価額のお金」が、実在しない評価額の利益を生むことになり、経営者の感覚とズレる要因となるのです。

これが、タイトルにした「お金の『勘定』と『儲け』は異なる」ということです。

経営に使える財務会計の管理指標

これら財務会計の課題を解決するための管理指標が考え出されました。それが、京セラの「アメーバ経営」や、トヨタ自動車の「原価企画」と呼ばれる、いわゆる管理会計です。

京セラの「アメーバ経営」は、京セラ創業者の稲盛和夫が考案した管理会計です。

この考案の裏には、稲盛氏が技術屋として「評価額のお金」という考え方が納得できず、「評価額のお金」という考え方が間違っている、という思いがありました。

その結果、「評価額のお金」を考慮しない経営を目指したことで「アメーバ経営」が生まれたのです。

「アメーバ経営」では、「在庫は悪」「仕入は全て計上」など、随所に「評価額のお金」を考慮しない考えが取り入れられています。

また、トヨタの代表的な生産管理であるJIT(Just In Time)の根幹は「在庫を持たない」という考えにあります。これは、極力「評価額のお金」を考慮しないようにするための手段だと言えます。

このように、経営で使える管理会計の大きな一つのポイントは、「評価額のお金」の要因となる「在庫」の考え方にあります。

まとめ

多くの経営者は「財務会計は経営に使えない」ツールであり、勉強するに値しないと考える傾向にあります。あなたも、そのように考えていませんか?

何故、そのように考えてしまうのか?

それは、財務会計は結果しか示してくれないこと。そして、財務会計では2種類のお金を使っていること。これら二つが原因です。つまり、あなたを含めた多くの経営者が「財務会計は経営に使えない」という感覚は、ある意味当然、と言えます。

しかし、だからと言って「財務会計は不要である」とは言えません。経営状況を数字化ことは、極めて重要です。

そこで、世の中の経営者は「経営に使える財務会計法が必要だ」と考えました。その結果、管理会計が生まれました。

逆に言うと、経営に使える数字で経営状況を評価するためには、管理会計が必要と言えます。そこで、私がお勧めさせて頂く管理会計が「戦略MQ会計」です。

この「戦略MQ会計」については、こちらをお読み下さい「『戦略MQ会計』とは」。

中小企業の経営者の皆さんは、業務全般にも気を配りながら、従業員にも目を配り、忙しい日々を送っていると思います。

そして、経営に関する悩みは絶えないと思います。

そのような経営者の方に少しでもお役に立てる情報を提供できればと思います。

経営者の立場では「会社業績を数字で見ていく必要がある」と頭では理解しているけれど、実際には「自分は数字には弱いから、決算書は理解できない」と頭を抱えている方は多いのではないでしょうか。

また、「決算書は理解できなから、粗利益のみで経営を見ている」という経営者の方も多いのでないでしょうか。

理由は色々あると思いますが、単純に「財務会計は、なんだか難しい」という消極的な先入観が影響している方が多いのではと思います。

今回、そのような経営者の方に、是非とも抑えておいて頂きたい財務会計を理解するキモをお伝えしたいと思います。

決算書は誰のために書かれたもの?

決算書のうち、代表的な3つの決算書である財務諸表は財務三表とも言われ、以下の3つを指します。

- 貸借対照表, B/S

- 損益計算書, P/L

- キャッシュ・フロー計算書, C/F

では、上記で挙げた「自分は数字には弱いから、決算書は理解できない」という経営者の方への問いがあります。

これら財務諸表は誰のために作成しているのでしょうか?

もっと言うなら、財務諸表は誰が見るのでしょうか?

:

:

「税務署」という回答も聞こえてきそうです。

その答えも間違っていませんが、そもそもの財務諸表(決算書)の役割が何なのかというと、それは「利害関係者への対外報告書」としての役割です。

利害関係者とはステークホルダーとも言われ、近年はその解釈範囲は拡大傾向にあり、社員なども含まれます。しかし、より馴染みのある利害関係者とは株主ではないでしょうか。

つまり、財務諸表は、会社の経営状況について、社内の人間が見るために作成しているのではありません。あくまでも、社外の人間(株主)に会社の状況を報告するために作成しているのです。

では、会社の状況は、誰が一番知っていますか?

当然、経営者の方が一番よく知っているのではないでしょうか。

結論から申し上げると、その会社の状況を一番良く知る人間である経営者が、ご自身の会社の財務諸表を理解できないはずはありません。

つまり、

「財務諸表は、なんだか難しくて理解できない」という消極的な先入観は全くの間違いなのです。

そして、もう少し正確に表現するならば、「財務諸表を作成するのが難しいのであって、財務諸表を読むのは難しくない」のです。

更に、表現を変えるなら、「財務諸表を作成するのは専門性が必要なので難しいが、財務諸表は誰にでも読めるように作成されている」ことが、財務諸表の前提なのです。

そして、「財務諸表は、なんだか難しくて理解できない」と思い込んでいる経営者の方は「財務諸表は難しいから読めないのではなく、基本構造を勉強していないから読めないだけ」なのです。

つまり、財務諸表が読めるようになるには、まずは基本構造を理解する必要があったのです。

財務諸表の基本構造

では、財務諸表の基本構造とは一体なにか?

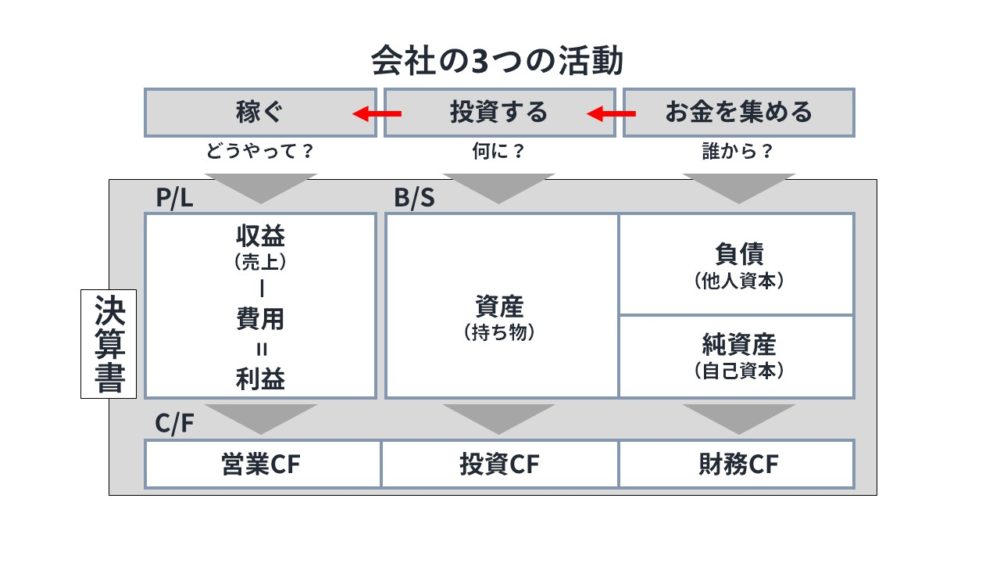

それを説明する前に、会社の3つの基本活動について確認します。

会社の3つの基本活動とは以下です。

そして、この3つの基本活動に伴う、お金の流れを追ったものが財務諸表となります。

つまり、財務諸表の基本構造はお金の流れです。

貸借対照表, Balance Sheet(B/S)

貸借対照表, B/Sでは、

右側の負債・純資産の部で、お金を集めたその内訳が一覧表にされます。

一方、左側の資産の部で、集めたお金の投資の内訳が一覧表にされます。

損益計算書, Profit and Loss statement(P/L)

そして次に、損益計算書, P/Lにより、お金を稼いだ活動内容が記載されます。

単純には、収益(売上)から費用を引いた額が利益となります。

キャッシュフロー計算書, Cash Flow statement(C/F)

最後に、キャッシュフロー計算書, C/Fは、以下の3つで構成されます。

- 「お金の集めた流れ」を記載した財務C/F

- 「お金を投資した流れ」を記載した投資C/F

- 「お金を稼いだ流れ」を記載した営業C/F

図で表すと、以下のように会社の3つの活動と財務諸表が繋がっていることが分かって頂けると思います。

財務諸表の中身の詳しい説明は他に譲るとして、今回は財務諸表の「つながり」について説明しました。

繰り返しとなりますが、大前提として、財務諸表は「社外の人でも誰もが見て分かるように作成されている」ため、書いてある内容が難解で読めない、ということはあり得ません。

これまで苦手意識あった経営者の方は、先入観で「自分には読みこなせない」と自己暗示にかけてきただけだと思います。

是非、「自分は財務諸表が読める・理解できる」というセルフイメージに書き換える機会になっておれば、とてもうれしく思います。

--ちょっとした豆知識--

貸借対照表の右側(負債・純資産の部)と左側(資産の部)は集めたお金と投資した内容とが一致するため、その両者は等しい金額になります。

この右と左の金額が等しくなる(バランスする)ことから、貸借対照表がバランスシートと呼ばれる、と説明されることが多いですが、本来Balanceとは会計用語で「残高一覧表」という意味があります。

すなわち、Balance Sheetとは「負債、純資産、資産の残高一覧表」という意味で使われています。知っていましたか?

-------------

あなたは、中小企業の経営者として、業務全般にも気を配りながら、従業員にも目を配り、忙しい日々を送っていると思います。

そして、経営に関する悩みは絶えないと思います。そのような、あなたに少しでもお役に立てる情報を提供できればと思います。

最高のパフォーマンスを出すための要素

経営者としていつも考えているのは「社員の皆さんに如何により大きな成果を出してもらうか」ということではないかと思います。

では、どうすれば、大きな成果を上げることができるのでしょうか。

実は、成果・パフォーマンスとは、2つの要素の掛け合わせです。

即ち、「何を」と「どんな気持ちで」

- 「何を」は方法・手段です。

- 「どんな気持ちで」は心です。

つまり、「正しいこと」であっても「嫌々」取組んでいては、パフォーマンスが上がらないことは想像に難くないと思います。

また、「やる気」があっても「正しくないこと」に取り組んでいては、思い通りの成果が上がらないことも想像に難くないと思います。

経営の神様である松下幸之助は「仕事の法則」として、以下を唱えています。

「仕事の知恵=知識×熱意(やる気)+経験」

また、京セラやKDDIを立ち上げ、JALを再生した稲盛和夫は「人生の方程式」として、以下を唱えています。

「人生・仕事の結果=考え方×熱意×能力」

成果・パフォーマンスを上げるために、正しいことに取り組むことは前提として、いずれの著名な経営者共に、パフォーマンスに対する熱意・情熱・心の重要性を説いていました。

楽しめば、儲かる

では、「どんな気持ちで」はどのような状況が望ましいでしょうか。

それはやはり、目の前の仕事を「楽しむ」ことではないでしょうか。

ZOZOの元社長である前澤氏は「楽しめば、儲かる」と喝破しています。

私、個人的には、前澤氏の言動は賛同できない面は多々あるのですが、この言葉は、真理を付いているのではないかと思っています。

是非、社員が楽しく仕事ができるようになるためには、経営者として、社員にどのような環境が整えられるのか。

また、仕事が楽しいと思えるには、仕事を通じて自己実現することが出来ていることを実感できるからではないでしょうか。

是非、企業の経営理念と個人の自己実現の共通項を見出すことも大切にして頂ければと思います。

仕事の中に、やりがい、生きがいを見出すことができれば、きっと、楽しく仕事ができるようになると思います。

何故、自社の社員は思った成果を出せないのか?

どうしたら、成果を出してもらえるのか?

と頭を悩ませるよりも、

社員が楽しく仕事をするためには、経営者として何ができるのか?

という観点で社内を見渡してみてください。

きっと、急がば回れだと思います。

あなたが、会社を経営しているのであれば、「会社組織を強くしたい」という願望は常に持っているかと思います。

では、会社組織を強くするために、自己効力感を高める必要があり、出来たことに対して、「できたね・すごいね」と社員の行動を認めることが必要であると説明しました。

詳しくは「組織を強くする『自身』」をお読み下さい。

「できない」の3つの理由

しかし、それでもやはり、社員の方が「できない」と言うことがあるかと思います。

では、この一言で「できない」とは表現されますが、それは、一体どういうことでしょうか?

実は、「できない」には3つしか理由がありません。

すなわち、

- いますぐにはできない

- 一人ではできない

- 今の方法・仕組み・システムではできない

そして、その解決方法は単純であり、

- いますぐにはできないなら、時間をかければ、できる

- 一人ではできないなら、チームを組めば、できる

- 今の方法・仕組み・システムではできないなら、

方法・仕組み・システムを変えれば、できる

その答えを導き出すためには、

・「いつなら、できる?」

・「誰となら、できる?」

・「何を変えれば、できる?」

すなわち、「やるためには、どうすればよい?」という問いかけが重要となってきます。

「できる」ようにするためには

ドラッガーはこう言いました。「答えよりも、質問が重要である」と。

できないことにフォーカスするのではなく、どうすれば、できるのか?に焦点を合わせる質問を投げかけて下さい。

特に、それでもなかなか「できない」から抜け出せない状態もあるかと思います。

人は、イメージしたことしか実現できません。つまり「できない」と考えている時点で、「できない」ことを前提にした思考になってしまうのです。

そこで、「できるためには、どうすればよい?」という質問が大切になってくるのですが、

それでも「できる方法・やり方はない」と言われた場合には?

そのようなときの対処法をご提案します。

その時はまずは

- まず、「できないこと」を書き出す

- そして、「できないこと」を「できる」と書き換える

- 最後に、「これなら、できるという方法」を書く

この時のポイントは、深く考えてはいけません。

できる・できないではなく、頭にひらめいた内容をただひたすら書き出していきます。

もし、可能であれば、チームで取り組むことをお勧めします。

チームで取り組むことで、一人ではできない発想にまで広がります。

質のいい答えを見つけ出すには、量が必要です。

打率のいい答えを見つけようとするのではなく、量が質を凌駕します。

是非、皆さんの組織にもこの要素を意識して、組織開発を推進してみてください。

経営者であれば、誰しもが、成果・結果を出すために、会社組織を強くしたいという願いを常に持っているかと思います。

実は、組織を強くするためには、あなたや社員の方々の「自信」が重要となってきます。今回は、そのような、組織を強くするための「自信」について話題提供します。

「自信」とは?

「自信」とは、自分の価値・能力を信ずること。自己を信じる心、信頼する心です。この自分の価値を信じることを「自己肯定感」と言います。そして、自分の能力を信じることを「自己効力感」と言います。

すなわち、「自信」とは、「自己肯定感」と「自己効力感」から構成さています。

以上から、「自信」を高めるためには、この「自己肯定感」と「自己効力感」を高める必要があります。

では、自分の価値を信じる「自己肯定感」とは、一体どのようなものでしょうか。

そして、自分の能力を信じる「自己効力感」とは、一体どのようなものでしょうか。

分かりやすく端的に表現すると、以下のようになります。

- 自己肯定感:「自分大好き!」

- 自己効力感:「自分はできる!」

そして、この「自己肯定感」と「自己効力感」で構成される「自信」はどのように醸成されていくのでしょうか。

幼少期などの自我が芽生え始めるタイミングでは、周囲から自信をつけてもらうことが多いと思います。このような小さな子供の自信をつけさせる魔法の言葉が次の2つです。

これがまさしく、「自己肯定感」と「自己効力感」を醸成する言葉です。

皆さんは、自信に充ち溢れた子どもでしたか?それとも、自信がない子どもでしたか?

それは、ご両親を始め、あなたの周りの人間から、上記の2つの言葉をどれだけ掛けられたかによります。

そして、その声掛けは、大人の場合であっても、自信を高めるための言葉として、極めて重要であることは言うまでもありません。

すなわち、あなたが成長して欲しいと思っている人に対して、これらの2つの言葉を掛けることができているでしょうか。それは、社員や家族だけでなく、ご自身に対しても同様にです。

では、自信を高めるために、社員だけでなく、ご自身に対して、具体的にはどのように声をかけていけばよいのでしょうか。

以下では、特に「自己効力感」を高める方法について、アルバート・バンデューラが提唱した4つの方法について見ていきます。

自己効力感を高める方法

アルバート・バンデューラは、カナダ人の心理学者であり、1990年代に自己効力感を高める4要素を提唱しました。具体的には、以下の4つになります。

1.直接的な達成経験

2.代理経験

3.言語的説得

4.生理的情緒的喚起

1.直接的な達成経験

4つの要素の中で最も重要とされており、自分自身が何かを達成したり、成功した経験を指します。この達成経験を得るためには、単純に「できるまでやる」ことが重要です。

2.代理経験

自分以外の他人の達成や成功を観察することです。この代理経験を得るためには、「やってみせる」ことが重要です。

3.言語的説明

自分に能力があることを言語的に説明されることや、言語的な励ましを指します。ひと言で表現するなら「あなたならできる!」です。

4.生理的情緒的喚起

好きな音楽を聴いて気分を高揚させるなど、感情や生理的な変化を促すことです。ひと言で表現するなら「一緒に頑張ろう!」です。

自分自身の自己効力感を高める方法

個人として、あなたご自身の自己効力感を高める方法について、具体的にみていきます。

1.直接的な達成経験

実施済みのタスクを書き出して、やったこと、できたことを見える化していくことです。人は、できていないことに注目する傾向があります。できていることに目を向けるためには、できていることを見える化することは極めて大切です。

2.代理経験

コミュニティに属し、定期的に会う仲間を作り、その仲間の成功を共有することです。心理学的には「栄光浴(BIRGing)」と呼ばれます。

3.言語的説得

コーチ・コンサルタントを付けて、あなたの能力を引き出してもらうことです。特に、ストロークをもらことが効果的です。ストロークとは、心の栄養とも言われます。

特に、この人から声をかけてもらえたら、元気がでる・やる気がでる、というな方がいたら、是非その方に、定期的にご自身に対して、声をかけてもらえるようにお願いすることは効果的です。

4.生理的情緒的喚起

心身をリフレッシュするために、適度な運動を取り入れることが必要です。

関係者の自己効力感を高める方法

経営者として、社員の自信を高めるためにできることは何があるでしょうか?

1.直接的な達成経験

社員自らで答えを見つけさせ、自主的な行動を促す。結果目標だけでなく、行動目標を設定する。ということが挙げられます。

そして、「あなたはどうしたいか?」と問うことが何より大切です。

人は、他人に指示されたり、言われたことよりも、自分自身で宣言したことの方が実行しやすい傾向にあります。これを心理学用語で「一貫性の原理」と呼びます。

是非、やることを社員ご自身の言葉で表現してもらうことを心掛けて下さい。

2.代理経験

社内で成功をシェアすることは当然として、失敗もシェアすることが有効です。そして、改善チャンスがある風土を作ることも忘れてはいけません。

この時「もし、もう一度やり直すことができるなら?」という魔法のフレーズを使って下さい。

社員の方が、失敗した時、目標を達成できなかった時、あなたは社員に対して「何故、できなかったのか?」と問い詰めていませんか?

この問いかけは、否定的な意図が表に出ているため、社員の方は自己防衛的に「できなかった言い訳」に焦点を当てた言動を取ります。

しかし、会社にとって重要なことは、できなかった理由ではなく「その失敗を活かして、今後どうすればできるか?」という改善思考です。

経営者として、「もし、もう一度やり直すことができるなら?」の魔法のフレーズを身につけて下さい。

3.言語的説得

社員が上手くできた事実を指摘する。単純に褒める。そして、「評価」+「感想」を伝えてみてください。

よくあるのが、上手くできた事実を単純に褒めるだけでなく、否定的な評価も含めた批評を行うことです。例えば、「よく目標を達成できたね。でも、ここは良くなかったよね。」というようなコメントです。

これは、自己効力感を高めるという点においては、マイナスの作用が発生するため、お勧めできません。自己効力感を高めるためには、是非、出来たことを単純に褒めるように心がけてください。

また、失敗を回避することを意識付けさせる「予測」と「準備」で理詰めで考える習慣をつけてもらいましょう。

「ハインリッヒの法則」という労働災害における有名な経験則の一つがあります。具体的には、1つの重大事故の背後には29の軽微な事故があり、その背景には300の異常が存在するというものです。

つまり、重大事故に繋がる前には、必ずその前兆である軽微な事故や異常状態が存在しています。このため、この軽微な事故や異常状態に対して、きちんと対処しておけば、重大事故は回避することができる、という考えです。

この法則からも、日々の状況から予測される望まない結果に対して、きちんと準備することで、それらの望まない結果を可能な限り回避することができます。

それを習慣化するために、「予測」と「準備」という考え方を取り入れてください。

4.生理的情緒的喚起

良いことに目を向けさせる。具体的な方法として「Good&New」が挙げられます。このGood&Newは、アメリカの教育学者ピーター・クラインにより考案された、組織やチームを活性化するための手法です。

やり方は簡単で、3~7人くらいでグループになり、それぞれが24時間以内にあった「よかったこと」や「新しい発見」を1分程度で発表するという活動です。

発表が終わったら、聞いていたメンバーは拍手をします。

『成果を出す組織~関係の質~』でも取り上げたチェックインと同様の信頼関係を築きやすくなることに加え、意識的にいいことを探すようになるため、チームに積極的な雰囲気を生み出すといわれている取り組みです。

日本的な組織を強くする考え方

最後に、この自己効力感を高める方法として、山本五十六の有名な言葉を挙げて「自信」を高める方法のまとめとします。

「やってみせ、言って聞かせて、させてみせ、ほめてやらねば、人は動かじ」

この言葉は、まさしく、自己効力感の4要素を含んだ言葉ではないでしょうか。

是非、皆さんの組織にもこの要素を意識して、組織開発を推進してみてください。